【行业深度】洞察2023:中国电子竞技产业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:腾讯控股(00700.HK);网易(NTES.NASDAQ);巨人网络(002558);完美世界(002624)等

本文核心数据:电子竞技行业市场份额;电子竞技行业市场集中度;电子竞技行业企业情况

1、中国电子竞技产业竞争派系

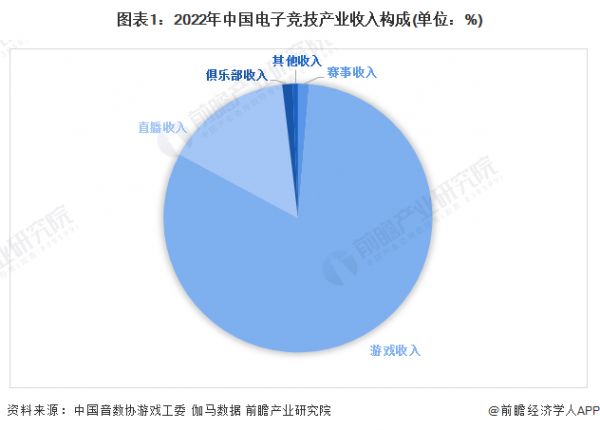

电子竞技产业主要可分为电竞游戏,电竞直播、电竞俱乐部和电竞赛事等。从收入构成来看,2022年电子竞技游戏带来的收入最高,占比约81.52%;电竞内容直播收入占比约为15.28%,位居次席。赛事收入、俱乐部收入和其他收入占比分别约为1.32%、1.25%和0.63%。

不同领域头部企业不同,电竞游戏领域龙头企业为腾讯和网易,腾讯拥有英雄联盟、王者荣耀和和平精英等三款游戏,占据国内主要市场份额;从电竞直播领域来看,当前主要竞争企业为虎牙、斗鱼和哔哩哔哩,抖音和快手也在加快布局;俱乐部领域参与者数量众多,代表有RNG电子竞技俱乐部、EDG电子竞技俱乐部等;在赛事运营领域,国内电竞赛事运营企业主要为英雄体育VSPN和网映文化Neo TV。

2、中国电子竞技产业市场竞争格局

——区域竞争格局

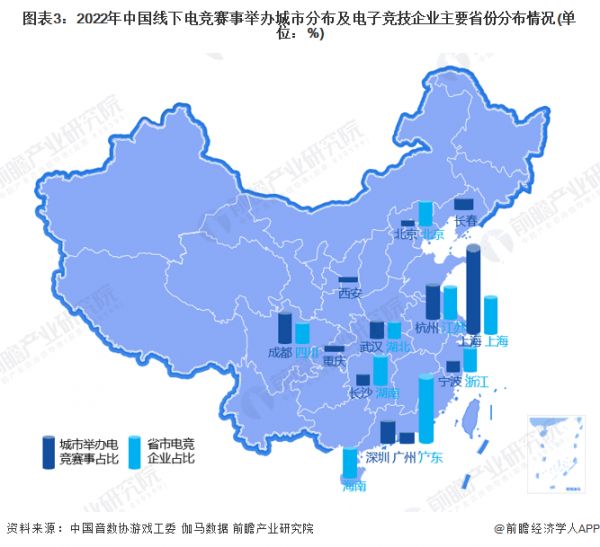

2022年,中国电子竞技企业在全国的分布情况是,广东省、上海市、江苏省、海南省、湖南省、北京市、浙江省、四川省的电子竞技企业数量较多,占比均高于5%。其中,广东省电子竞技企业数量占比为17.31%,上海电子竞技企业数量占9.72%,江苏电子竞技企业数量占8.42%,是电子竞技企业数量最多的三个地区。

从电子竞技线下赛事举办的城市分布情况来看,上海是举办电子竞技赛事最多的城市,其举办的电子竞技赛事数量占全国的22.39%。杭州、成都、深圳举办的电子竞技赛事数量占比均超过了5%,是2022年中国线下电子竞技赛事的重要举办城市。

——电子竞技游戏产品竞争格局

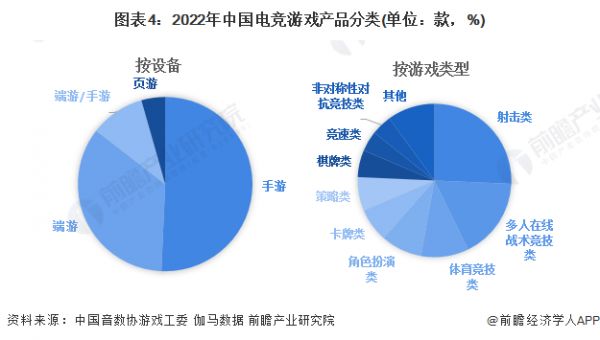

2022年,在中国电子竞技游戏产品中,50.7%的游戏产品为移动游戏,34.8%的游戏产品为客户端游戏,10.1%的游戏产品同时具有移动和客户端两种版本,4.4%的游戏产品为页游。

在中国电子竞技游戏产品的玩法类型中,射击类电子竞技游戏产品数量占比达到25.7%,多人在线战术竞技类占比为17.1%,体育竞技类占比为10. 0%,属于这三种玩法类型的产品数量最多。

——电竞俱乐部竞争格局

根据新浪微热点研究院对国内主要电竞俱乐部的热度指数进行的统计,2021年度,RNG电子竞技俱乐部最受舆论关注,热度指数达32.42。主要由于RNG作为老牌俱乐部粉丝底蕴雄厚,且2021夺得MSI冠军,话题持续不断。获得英雄联盟S11全球总决赛冠军的EDG电子俱乐部以28.56的热度指数排在榜单第二位,同比2020年热度指数上涨77.17%,

3、中国电子竞技产业市场集中度

从电子竞技行业区域集中度来看,整体上呈现区域集中度较高的特点,2022年电竞企业省市分布CR4达43.14%,赛事举办城市CR4为44.8%。由于电子竞技产业和区位因素以及经济发展水平相关性较强,因此无论是企业分布还是电竞赛事举办情况都集中分布于广州、深圳、上海与北京等一线城市。

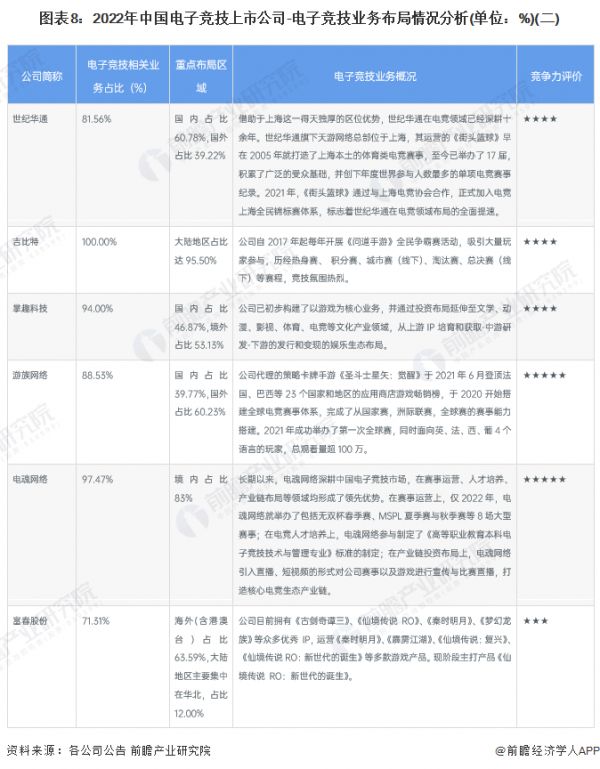

4、中国电子竞技产业企业布局及竞争力评价

电子竞技行业产业链包括电竞内容授权、赛事执行、内容承办、内容传播等。其中,上市公司主要集中在电竞内容授权领域,赛事执行和内容承办基本没有上市企业。具体的电子竞技行业上市公司业务布局以及竞争力评价如下:

注:腾讯控股和网易电子竞技相关业务占比与区域布局占比数据均为2022年全年数据,其余为2022年上半年数据,由于企业电子竞技业务无法独立区分,故此处采用相关的游戏业务数据。

5、中国电子竞技产业竞争状态总结

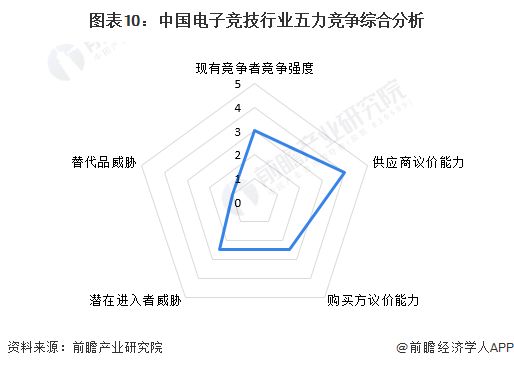

从电子竞技产业供应商来看,游戏版号的发行是开发商及运营/发行商最重要的战略储备资源,掌握的游戏版号发放数量多,议价能力强,整体来看,当前我国电子竞技游戏供应商议价能力较强;从新进入者威胁来看,现阶段电竞行业前景较好,对外部企业吸引力较强,但进入电竞行业应具备丰厚资金外,还受到相关国家政策、市场供需关系等多方面因素影响,进入壁垒相对较高,整体来看,新进入者威胁程度一般;从购买者议价能力来看,行业议价者主要是大众消费者,议价能力一般;从行业内竞争来看,当前电竞赛事种类丰富,参与者之间竞争激烈;从替代品威胁来看,电竞作为一种数字娱乐方式,兼具游戏的娱乐性和体育竞技性,使得其他行业无法完全替代,替代品威胁较小、

运用波特的“五力”模型,对电子竞技行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,电子竞技行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国电子竞技行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关知识

行业深度!2021年中国游戏行业竞争格局及市场份额分析 腾讯与网易占据绝对优势

移动游戏行业竞争格局及市场现状分析2023

《2023年中国电子竞技行业深度研究报告》

中国游戏产业行业市场情况研究及竞争格局分析报告

2024年中国数字内容行业市场竞争分析 三大竞争派系

2024年电子竞技产业发展现状及竞争格局

深度!2021年中国移动游戏行业竞争格局及市场份额分析 腾讯、网易游戏竞争力较强

游戏媒体行业商业模式及竞争格局分析

中国大型多人在线角色扮演游戏市场研究报告:2023年行业增长趋势及竞争格局分析

2024年中国AR游戏行业市场规模及竞争格局、发展趋势分析

推荐资讯

- 1老六爱找茬美女的烦恼怎么过- 5075

- 2博德之门3黄金雏龙法杖怎么得 4909

- 3《大侠立志传》剿灭摸金门任务 4370

- 4代号破晓官方正版角色介绍 4062

- 5赛马娘锻炼到底的伙伴支援卡事 3850

- 6闪烁之光11月兑换码大全20 3825

- 7原神原海异种刷怪路线-原神原 3595

- 8爆梗找茬王厕所特工怎么通关- 3590

- 9《我的世界》领地删除指令是什 3552

- 10原神开局星落湖怎么出去 原神 3469