2020年中国手机游戏行业发展现状分析 市场规模将近2000亿元

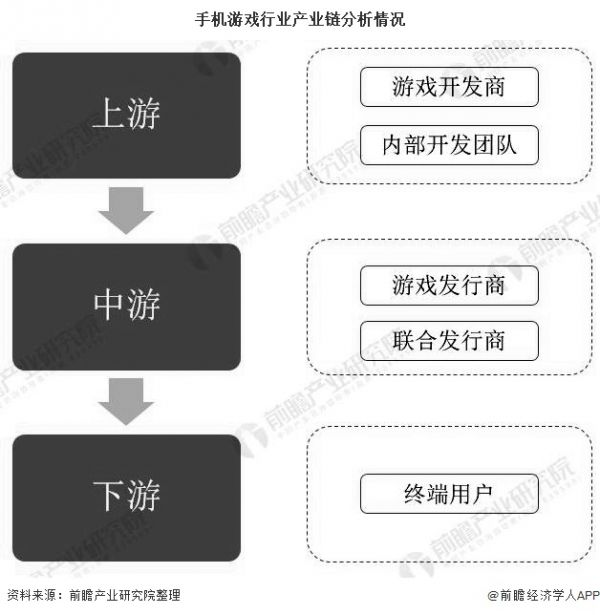

1、手机游戏行业产业链分析

手机游戏行业产业链上游为游戏开发商,主要负责游戏制作的研究、设计及编程工作。游戏发行商获利渠道有三种:一是想游戏发行商交付游戏产品,并向游戏发行商收入固定许可费;二是向游戏发行商交付游戏产品,并收取该游戏所产生的部分流水额;三是销售自主开发的游戏。

中游为游戏发行商和联合发行商。游戏发行商主要负责营销、推广、分销及其他用户相关服务,并根据用户或市场犯规与游戏开发商协调进行更新和修改。联合发行商为主要发行商以外的发行商,主要向联合发行商提供营销、推广、分销及协调服务。

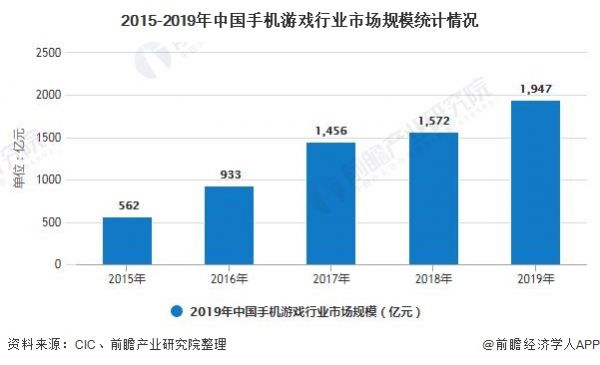

2、2019年中国手机游戏行业市场规模将近2000亿元

手机游戏属于线上游戏的一种,其使用智能手机及其他便携式设备作为操作平台访问移动互联网。目前,智能手机在中国仍然是使用最为广泛的互联网访问设备,由于其平台兼容性极佳且智能手机及其他便携式设备随手可得,同时令多人互动及社交网络更为简单方便。

越来越多的线上游戏正在开发用于移动设备的游戏操作。因此,中国手机游戏行业规模快速增长,目前已经成为了全球最大的网络游戏市场。2019年,中国手机游戏行业的市场规模达到约1947亿元。

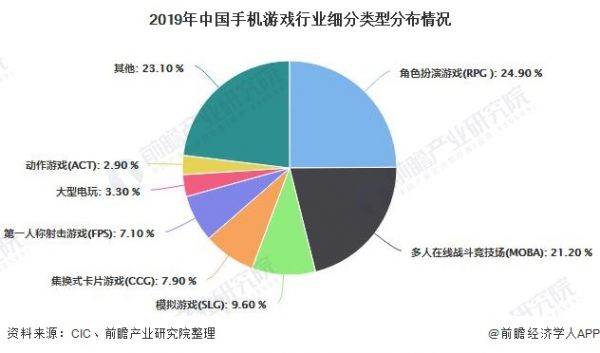

在中国手机游戏市场中,角色扮演游戏和多人在线战斗竞技场游戏占主导地位,2019年二者的市场份额分别为24.9%和21.2%。其余游戏市场份额占比均小于10%。

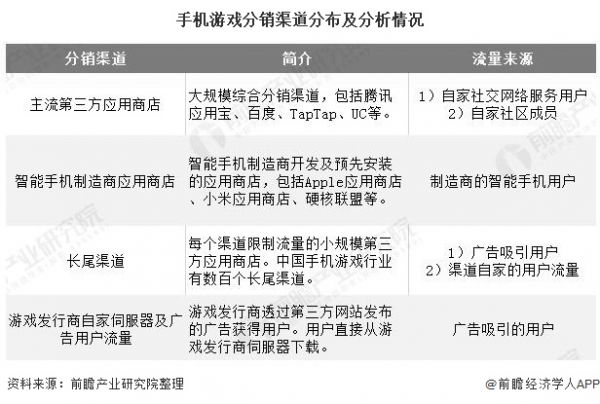

3、应用商店为主流下载渠道

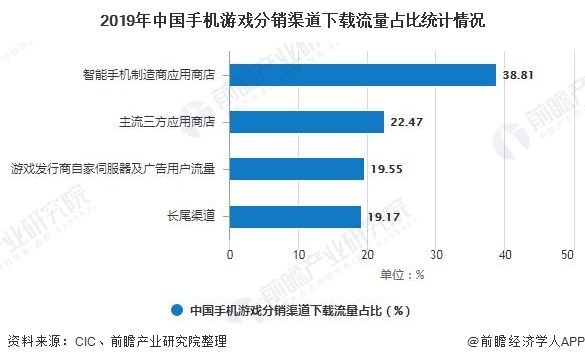

目前手机游戏分销渠道主要分为主流第三方应用商店、智能手机制造商应用商店、长尾渠道、游戏发行商自家服务器及广告用户流量。

2019年智能手机制造商应用商店渠道下载流量占比为38.81%,排名第一;其次是主流三方应用商店,下载流量占比为22.47%。未来,为了扩大曝光率和用户转换率,发行商会开始将其网络及合作伙伴关系扩大至垂直渠道,如社交平台及游戏玩家社区。通过扩大分销渠道,游戏发行商将会获得更广泛的潜在玩家。

更多数据及分析请参考于前瞻产业研究院《中国手机游戏行业商业模式设计策略与典型案例分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com) 品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

相关知识

2020年中国手机游戏行业发展现状分析 市场规模将近2000亿元

2020年中国移动游戏行业市场现状及发展前景分析 预计全年市场规模将突破2000亿元

中国游戏社区行业现状深度研究与发展趋势分析报告(2022

全球游戏引擎市场规模预测 中国游戏引擎行业发展现状调查分析

2020年中国移动游戏行业市场现状

2022年中国网络游戏行业市场规模与发展趋势分析 2020年市场规模超2500亿

中国游戏行业发展现状分析.docx

中国手机游戏行业产业链分析报告

2024年益智游戏行业现状分析:益智游戏国内市场规模超过380亿元

2020年中国移动游戏行业市场现状、竞争格局及投融资分析 2020年用户规模有所下降

推荐资讯

- 1老六爱找茬美女的烦恼怎么过- 5075

- 2博德之门3黄金雏龙法杖怎么得 4909

- 3《大侠立志传》剿灭摸金门任务 4370

- 4代号破晓官方正版角色介绍 4062

- 5赛马娘锻炼到底的伙伴支援卡事 3850

- 6闪烁之光11月兑换码大全20 3825

- 7原神原海异种刷怪路线-原神原 3592

- 8爆梗找茬王厕所特工怎么通关- 3590

- 9《我的世界》领地删除指令是什 3549

- 10原神开局星落湖怎么出去 原神 3469