全球游戏市场概况:

市场研究公司 Newzoo 近日发布了一篇针对 2014 年度的调查报告,统计了全球各国市场花费在「游戏」上的金额。Newzoo 指出,目前地球的总人口约为 72 亿,其中的 29.7 亿人具备浏览网际网路的能力,而这些人中,约有 18 亿人是游戏玩家,他们在 2014 年总计花费了 820 亿美元在《Clash of Clans》、《FIFA 2014》等游戏上。

一、美国移动游戏市场宏观环境

1.1政治环境

游戏软件开发者享有税收优惠政策

为促进企业研发活动,提高国际竞争力,美国从上世纪 80 年代开始实施研发税收抵免政策(R&D Tax Credit) ,给予包括游戏软件开发商在内的研发相关企业较大的税收优惠,类似于中国针对高新技术企业的税收优惠政策。该政策虽然是临时性立法,但发布以来已经历了 15 次延长,目前仍在实施。

暴力游戏面临政策监管

美国通过游戏分级制度对游戏软件、网络游戏的内容进行监管,以保证消费者可以根据年龄选择合适的游戏内容。对于暴力游戏是否诱导了青少年犯罪的争论在美国一直不断,而相关立法者也多次提出对暴力游戏的监管建议。在《2014 年税制改革法案》中,美国共和党建议将暴力游戏的开发商排除出上述 “研发税收抵免政策”的受惠范围,等同于让这些开发商多缴纳税金。

1.2 经济环境

游戏行业增速远超 GDP 增速

美国是全球国内生产总值(GDP)最高的国家,根据国际货币基金组织的统计,2013 年美国 GDP达到 16.77万亿美元,预计 2014 年美国 GDP 为 17.42 万亿美元,同比增长 3.9%。2009 年至 2012 年,美国电子游戏市场规模年增长率达到 9.7%, 而同期美国 GDP 的增速只有 2.4%。 随着移动游戏的兴起,美国移动游戏市场规模的增速更是远远超过本国 GDP 增速,并贡献了大量就业机会。

人均收入及个人消费支出增速微涨

据美国商务部的数据,2014 年美国人均收入比上一年增长4.0%,高于 2013 年 2%的同比增速;个人可支配收入2014年同比增长2.5%, 2013年则是同比下降0.2%; 个人消费支出2014年同比增长2.5%,2013 年的增长率为2.4%。个人可支配收入及个人消费支出的增长,为整体游戏市场的发展提供了有利

基础。

1.3 社会环境

美国互联网基础设施完善,网民渗透率在 85%左右。随着移动互联网技术的发展,移动智能设备的普及,以及 4G 高速通信网络的铺展,美国用户的上网和消费习惯正在改变。2014 年初,美国网民通过手机等移动设备上网的时长首次超过台式电脑,移动端流量在整体互联网流量中的占比也接近半数。

电子游戏在美国有着悠久的历史,玩家基数庞大,且以家庭娱乐为中心的主机游戏在美国的普及率很高。美国对游戏文化有较高的认同和接受度,这也有助于移动游戏行业在美国的发展壮大。

1.4 技术环境

自 2007 年苹果公司推出第一款 iPhone 以来,触屏智能移动设备的技术发展迅速,硬件环境的提升为移动应用/游戏等软件的开发提供了基础。相较主机游戏和 PC 端游戏,移动游戏的开发成本及技术要求都很低,吸引了大量独立游戏开发者进入手游行业,从业人员的增多也加速了移动游戏技术研发的进程。

3D 手游引擎技术的成熟,跨平台游戏移植工具的增多,虚拟现实、云计算技术的发展,都为美国整体移动游戏行业的发展提供了良好的技术环境。

二、美国移动游戏市场现状

2.1 美国移动游戏市场规模

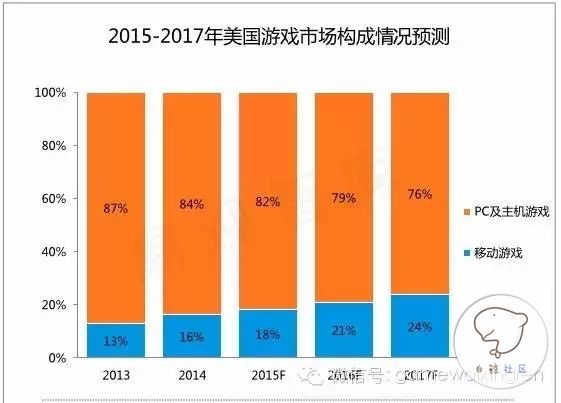

家用主机游戏于 20 世纪 80 年代末期开始在美国兴起,具有较长的发展历史,也占据美国整体游戏市场的主要份额。2014 年,移动游戏在美国整体游戏市场规模中的占比为 16%,略低于全球平均水平。随着移动游戏规模的增速超过整体游戏市场增速,预计 2017 年美国移动游戏的份额将达到 24%。

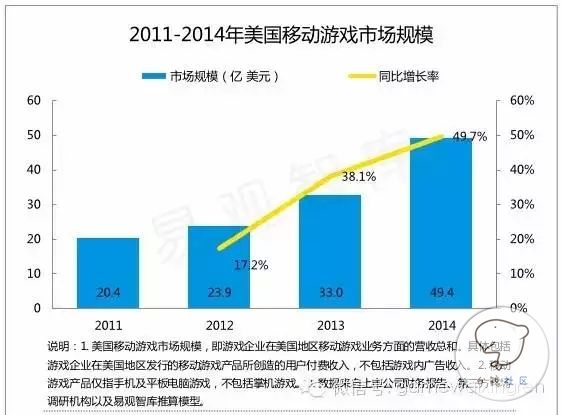

据 Analysys 易观智库统计,2014 年美国移动游戏市场规模达 49.4 亿美元(约 303.3 亿人民币,汇率为 6.1428) ,同比增长 49.7%。而同期中国移动游戏市场规模达到 293.5 亿元人民币,预计将在 2015年赶超美国市场。

2010 年以来,美国移动游戏市场正式起步并保持较高增速,这主要得益于智能手机、平板电脑的快速普及,而免费休闲游戏的流行也推动手游玩家规模迅速扩大。 硬件及内容双重利好因素, 驱动 2014年美国移动游戏市场的增长率接近 50%,成熟市场的增长动力依然强劲。

2.2 美国移动游戏用户规模

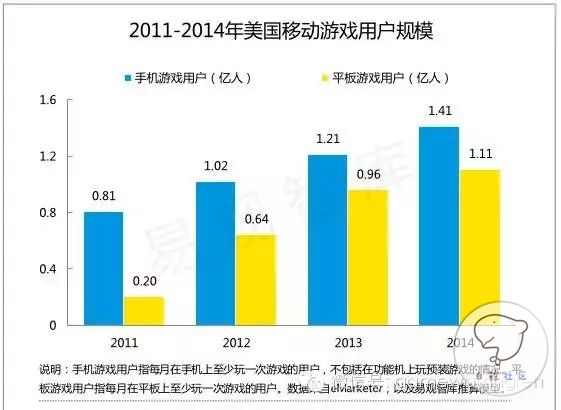

2014 年,美国人口为 3.2 亿,其中互联网用户 2.7 亿,互联网渗透率为 84%。美国智能手机用户在 2014 年达到 1.64 亿,其中手机游戏玩家规模达 1.41 亿,在整体智能手机用户中的占比为 86%;美国平板电脑游戏玩家规模在 2014 年达到 1.11 亿,在美国1.4 亿的平板电脑用户中的比例为 79%。

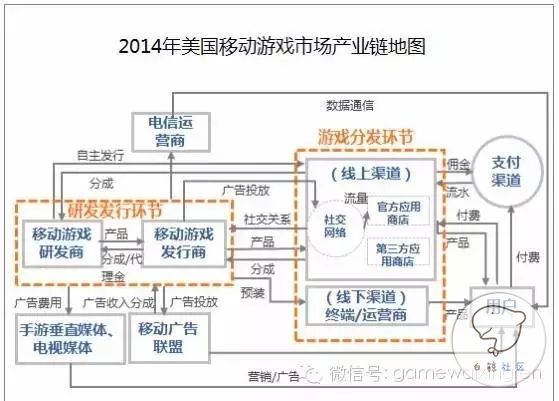

2.3 美国移动游戏市场产业链

与中国移动游戏市场产业链类似,美国的移动游戏市场有以下 4 个主要参与环节:

移动游戏研发商:

主要通过研发团队进行游戏内容的创作和生产。研发商可以将产品代理给专业的发行企业,也可以进行自主运营和发行,将游戏产品输出给下游的渠道进行分发。

移动游戏发行商:

主要业务是代理上游研发厂商(或子公司/内部工作室自主研发)的移动游戏产品,将产品投放到多个分发渠道,并通过市场推广活动、游戏日常运营,获取和留存用户,与分发渠道分成玩家的充值收入。

移动游戏渠道商:

用户下载游戏应用的直接渠道。美国的移动游戏分发平台以官方应用商店为主(苹果 App Store、Google Play) 。此外,第三方应用商店,如亚马逊 Appstore 以及三星等安卓手机厂商的应用商店,以及移动运营商的应用商店,也都进行游戏分发业务。Facebook 作为美国最大的社交网络,在 2013 年也进入移动游戏分发市场。

移动游戏支撑环节:

主要包括电信网络、服务器、广告联盟、游戏媒体、支付等环节。作为研发发行和游戏分发

环节的支撑部分,帮助整个游戏内容消费、游戏货币化过程的完成。

从资金流的角度看,玩家的游戏充值流水在应用商店和游戏发行商之间进行分成,然后发行

商再与研发商分成,或发行商提前向研发商支付版权金。若游戏是自主研发、自主发行,则发行商获得应用商店分成之后的所有收入。此外,游戏发行商还可以通过游戏内广告获得收入。

由于苹果和谷歌的应用商店仅抽取 30%的分成, 美国移动游戏产业链价值分配最大部分是 “研发发行”环节,这与中国的移动游戏渠道商获得大头分成(50%以上)的现状不同。

美国移动游戏产业不同环节的典型参与厂商如下表:

三、 美国移动游戏玩家特征

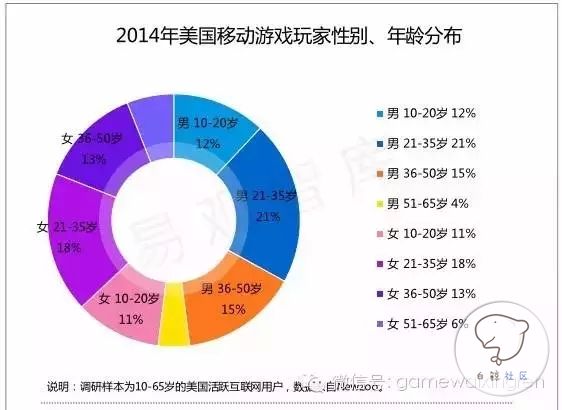

美国移动游戏玩家中, 21-35 岁的男性占比最高, 份额为21%, 其次是 21-35 岁的女性, 占比 18%。玩家的男女比例接近 1:1,性别分布较为均衡。此外,51-65岁的美国移动游戏玩家比例为 10%,高于中国同年龄段的玩家比例。

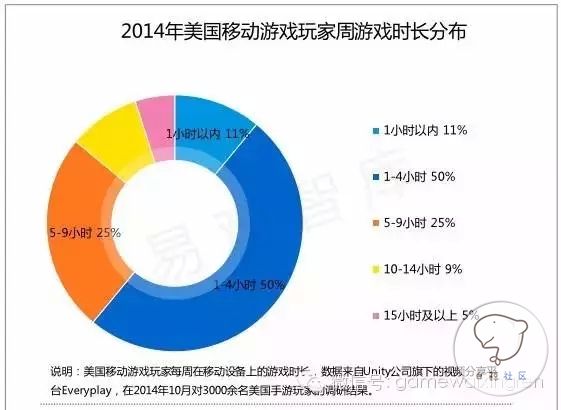

从美国游戏玩家每周的移动游戏时长来看,50%的玩家游戏时长在1-4 小时,平均每天的游戏时长为 10-30 分钟,大多玩家还是属于休闲玩家。10 小时以上的重度核心玩家比例为 14%。

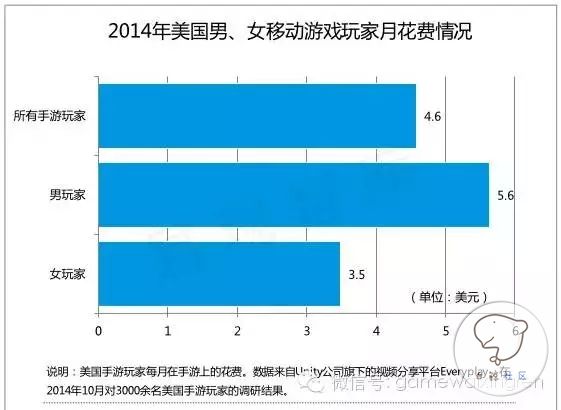

2014 年,美国手游玩家平均每月在手游上花费 4.6 美元,其中男玩家平均花费 5.6 美元,高于女玩家的 3.5 美元。在付费用户中,男性比例更高,游戏花费也更多。

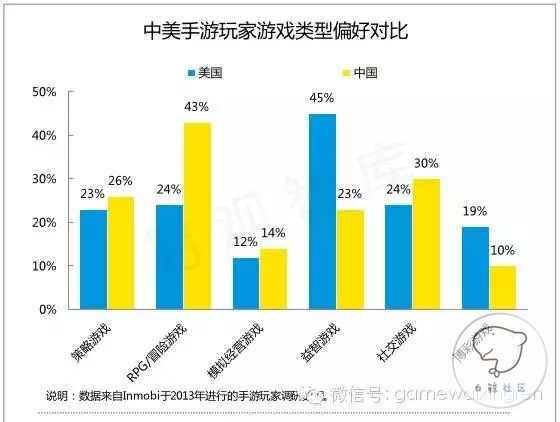

与中国手游玩家相比,美国手游玩家对益智类游戏的偏好远远高于中国玩家。此外,美国玩家对博彩游戏的偏好程度也超过中国,但在 RPG/冒险类游戏上的兴趣小于中国玩家。返回搜狐,查看更多

责任编辑: