智研瞻发布:《中国手机游戏(手游)行业发展前景预测与投资战略规划分析报告》

手机游戏(手游)行业定义

手机游戏(手游)是指运行在智能手机或平板电脑等移动设备上的电子游戏。这些游戏通常通过移动设备的触摸屏、重力感应、位置服务、陀螺仪等特性来实现与玩家的交互,为玩家提供丰富多样的游戏体验。

手机游戏(手游)行业产业链

手机游戏(手游)行业的产业链由上、中、下游三个部分组成,各自承载着不同的功能和参与者。上游主要由游戏研发商和引擎供应商构成,他们负责游戏的创意设计、开发与测试,利用先进的技术提升游戏品质和体验,并推出多样化的游戏类型以满足不同玩家的需求。中游则聚焦在游戏发行商,他们与研发商紧密合作,将游戏推向市场,并负责市场推广、用户反馈收集以及内容的持续更新与维护。下游则是产业链的最终环节,包括游戏玩家、电信运营商和销售渠道,玩家作为终端用户推动行业发展,而电信运营商提供稳定的网络连接服务,销售渠道则提供便捷的游戏下载和购买途径。随着5G技术的普及和移动支付的发展,手游市场的体验将进一步提升,推动整个行业的繁荣发展。

手机游戏(手游)行业分类

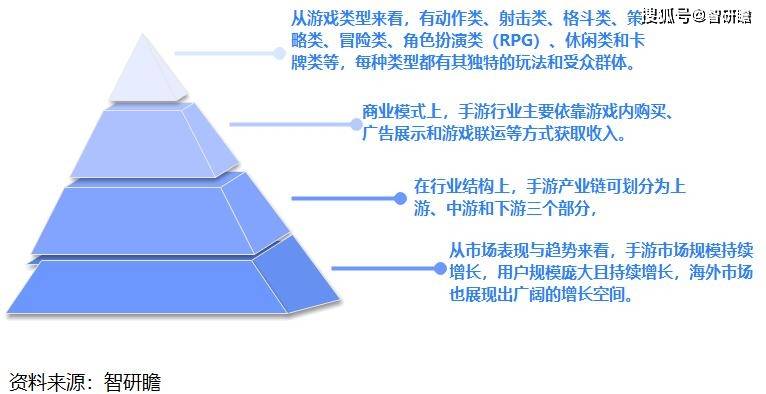

手机游戏(手游)行业可根据不同标准进行分类。首先,从游戏类型来看,有动作类、射击类、格斗类、策略类、冒险类、角色扮演类(RPG)、休闲类和卡牌类等,每种类型都有其独特的玩法和受众群体。其次,商业模式上,手游行业主要依靠游戏内购买、广告展示和游戏联运等方式获取收入。在行业结构上,手游产业链可划分为上游、中游和下游三个部分,上游由游戏研发商和引擎供应商组成,负责游戏的创意设计与开发;中游是游戏发行商,负责游戏的运营与市场推广;下游则包括游戏玩家、电信运营商和销售渠道等。最后,从市场表现与趋势来看,手游市场规模持续增长,用户规模庞大且持续增长,海外市场也展现出广阔的增长空间。同时,游戏研发趋势也呈现出内容制作精细化、制作流程工业化和内容运营长线化等特点,推动了手游行业的全方位竞速成长。

图表:手机游戏(手游)行业分类

手机游戏(手游)行业发展历程

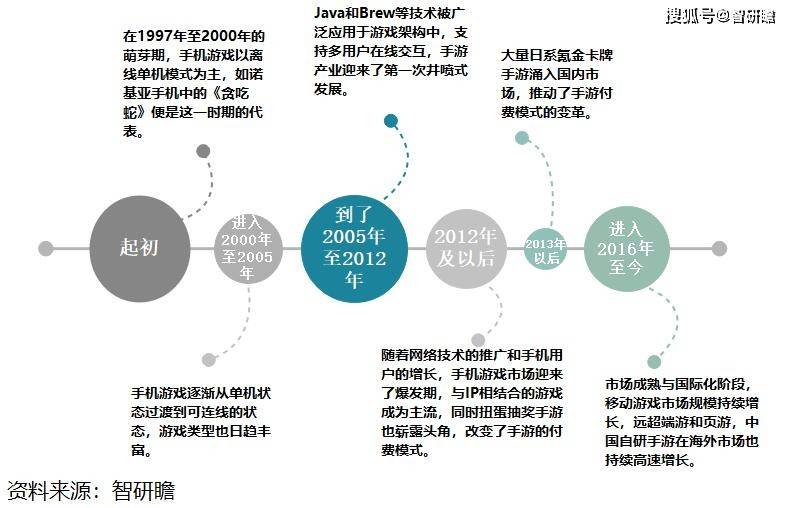

中国手机游戏(手游)行业的发展历程经历了多个阶段,从萌芽期到如今的市场成熟与国际化。起初,在1997年至2000年的萌芽期,手机游戏以离线单机模式为主,如诺基亚手机中的《贪吃蛇》便是这一时期的代表。随后,进入2000年至2005年的发展初期,手机游戏逐渐从单机状态过渡到可连线的状态,游戏类型也日趋丰富。到了2005年至2012年的快速成长期,Java和Brew等技术被广泛应用于游戏架构中,支持多用户在线交互,手游产业迎来了第一次井喷式发展。2012年及以后,随着网络技术的推广和手机用户的增长,手机游戏市场迎来了爆发期,与IP相结合的游戏成为主流,同时扭蛋抽奖手游也崭露头角,改变了手游的付费模式。特别是2013年以后,大量日系氪金卡牌手游涌入国内市场,推动了手游付费模式的变革。进入2016年至今的市场成熟与国际化阶段,移动游戏市场规模持续增长,远超端游和页游,中国自研手游在海外市场也持续高速增长。随着政策环境的影响和市场调整,游戏行业正积极寻找新的增长点,以适应市场的变化和玩家需求的变化。

图表:手机游戏(手游)行业发展历程

手机游戏(手游)行业供需情况

手机游戏(手游)行业的供需情况揭示了一个持续增长且竞争激烈的市场格局。随着智能手机的普及和移动互联网技术的进步,手游行业经历了前所未有的发展机遇,但同时也面临着日益加剧的竞争。这一竞争主要体现在用户规模的稳定增长、游戏版号的稳定发放、细分市场的快速增长、新游产品的创新突破、AI技术的广泛应用以及小游戏市场的崛起等方面。手游行业的月活跃用户规模达到6亿,显示出庞大的市场需求基础,为手游开发商和发行商提供了巨大的市场空间,但也意味着更激烈的市场竞争。2023年上半年,国家新闻出版署共发放国产游戏版号522个,每月平均发布80余个,反映了监管层面对游戏市场规范化管理和健康发展的支持。益智休闲、策略游戏的活跃用户增量均超过2,000万,成为推动手游市场持续发展的重要力量,满足了不同用户群体的需求,并为手游企业提供了多元化的发展方向。近一年新上线的手机游戏通过创新玩法和特色内容吸引了大量用户,约10%的游戏用户时长被新游占据,表明在存量市场竞争中,产品创新和差异化策略依然能够有效吸引用户注意力。AI技术的应用提高了游戏的开发效率,增强了游戏的沉浸感和吸引力。微信小游戏的活跃用户规模突破7.5亿,同比增长超20%,显示了小游戏市场的巨大发展潜力和用户基础,为手游开发者提供了新的机遇,同时也带来了更加多样化的竞争环境。

手机游戏(手游)行业经营情况

手机游戏(手游)行业作为移动互联网领域的重要组成部分,随着智能手机的普及和网络技术的快速发展,已经成为全球游戏市场增长的主要动力之一。近年来,这一行业经历了从高速增长到存量竞争的转变,同时也面临着日益激烈的市场竞争环境。用户规模持续增长揭示了手游市场庞大的需求基础,然而新游市场的竞争愈发激烈,超过六成在2022年第三、四季度上线的游戏月活跃用户量已缩减至10万以下。尽管如此,稳定的版号发放为游戏市场的稳健发展提供了保障,同时也反映了监管层面对游戏内容和质量要求的日益严格。在经济发达的沿海及一线地区,新品游戏的孵化效果显著,其中广东、北京、海南占据前三,分别贡献了33%、12.8%和9.3%的市场份额。市场头部效应显著,手机游戏流量超过百万的企业占比达到17.6%。益智休闲和模拟经营类游戏因低门槛、轻度玩法和适合碎片时间的特点,合计占据市场半数以上的份额。投放策略的优化有助于快速吸引用户注意,但也要求游戏产品在短时间内展现出足够的吸引力和留存能力。AI技术的引入不仅提高了游戏的开发效率,还增强了游戏的沉浸感和吸引力。微信小游戏的活跃用户规模突破7.5亿,同比增长超20%,表明小游戏市场具有巨大的发展潜力和用户基础。

手机游戏(手游)行业市场规模

2022年中国手机游戏(手游)行业的市场规模达到了1930.58亿元人民币,尽管相较于前一年有所减少,但手游市场依然保持着巨大的发展潜力和用户基础。随着智能手机的普及和移动互联网技术的进步,手游行业迎来了前所未有的发展机遇。然而,这一领域的竞争也日益加剧,主要体现在存量市场的竞争、游戏版号的稳定发放、头部企业的优势、投放策略的优化、AI技术的应用以及小游戏市场的崛起等方面。手游行业月活跃用户规模已高达6亿,充分证明了市场需求的庞大基础。然而,新游市场的竞争愈发激烈,2022年第三、四季度上线的新游戏中,有超过六成其月活跃用户量已经滑落至10万以下,显示出了市场竞争的残酷和新品游戏面临的挑战。稳定的版号发放为游戏市场的健康发展提供了保障,2023年上半年共发放国产游戏版号522个,每月平均发布80余个。游戏市场头部效应明显,少量的头部游戏企业拥有更多的流量,益智休闲、模拟经营类游戏的数量合计占据半数以上。游戏行业倾向于短期投放、快速获客,这种策略有助于快速吸引用户注意,但也要求游戏产品在短时间内展现出足够的吸引力和留存能力。AI技术的引入不仅提高了游戏的开发效率,还增强了游戏的沉浸感和吸引力。微信小游戏的活跃用户规模突破7.5亿,同比增长超20%,表明小游戏市场具有巨大的发展潜力和用户基础。

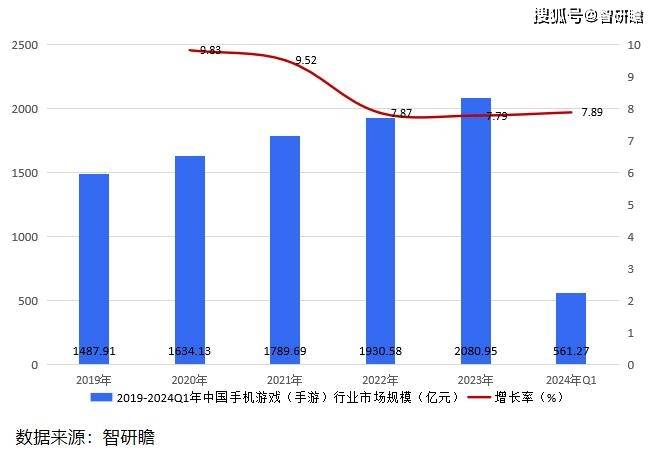

据智研瞻统计显示,2019年中国手机游戏(手游)行业市场规模1487.91亿元,2024年Q1中国手机游戏(手游)行业市场规模561.27亿元,同比增长7.89%。2019-2024Q1年中国手机游戏(手游)行业市场规模如下:

图表:2019-2024Q1年中国手机游戏(手游)行业市场规模

手机游戏(手游)行业发展前景预测

手机游戏(手游)行业展现出强劲的发展前景。预计未来几年,随着移动互联网和智能移动设备的进一步普及,手游市场规模将持续扩大,远超端游和页游。同时,中国手游用户规模也将持续增长,尽管增速可能放缓,但整体用户规模仍将保持庞大。技术创新如5G、AI、VR/AR等将为手游行业带来更多可能性,提升游戏画面逼真度、游戏体验流畅性和玩法多样性。手游品质将在技术创新的推动下得到进一步提升,游戏内容将更精细化,制作流程更工业化,内容运营更长线化,使手游产品更具吸引力和竞争力。商业模式方面,游戏内购买将成为主流盈利方式之一,而广告展示和游戏联运也将成为手游行业的重要收入来源。此外,中国自研手游在海外市场的增长势头强劲,国际化发展策略多样化,将进一步提升中国手游在国际市场的知名度和影响力。同时,政策支持力度的加大和行业规范的逐步完善,将为手游行业的健康发展提供有力保障。

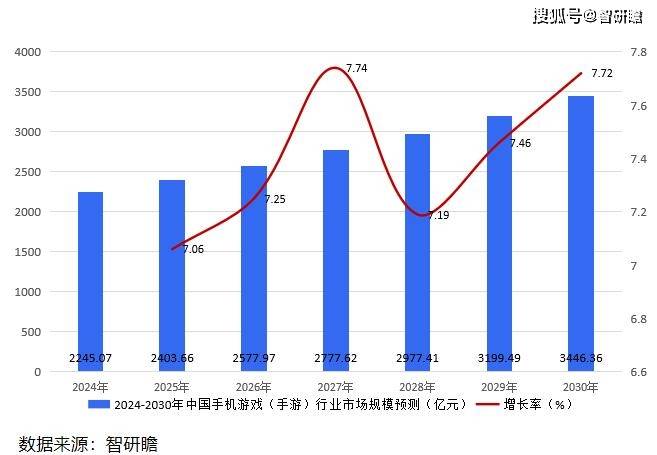

据智研瞻预测,2024-2030年中国手机游戏(手游)行业市场规模增长率在7%-8%,2030年中国手机游戏(手游)行业市场规模3446.36亿元,同比增长7.72%。2024-2030年中国手机游戏(手游)行业市场规模预测如下:

图表:2024-2030年中国手机游戏(手游)行业市场规模预测

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: