游戏带货,要提提速了

上个月,《英雄联盟》和《穿越火线》开启了直播带货首秀,GMV(商品交易总额)均超千万,相关话题引发了广泛讨论。

如果把时间线向上拉,今年上半年关于游戏带货的话题频率越来越高,厂商和主播提速的相关讨论水涨船高。

这个月的《暗区突围》生态发布会上,特意强调主播生态的重要性,除了提到过去第一个大力支持主播电商带货,表示未来给平台主播提供独家皮肤等道具激励,包括拿出更多额外分成激励等。

处于起步阶段、需要提升和证明带货能力是主流的观点,但现阶段游戏带货的意义绝不仅仅是收入。

1、被迫提速

游戏带货并不是新的业态。

早在2020年,游戏价值论就从直播平台发展的角度进行过分析(虎牙带货《街霸:对决》 直播、发行生态又要变了)。

由于游戏主播的特殊性,他们的收入当中固定薪资占据了更大的比例。但是随着行业渐渐回归理性,将收入多元化收正成为大多数主播要走的路。直播带货很显然就是将收入多元化的一种,实际上现在很多游戏主播开始了带货,只是和短视频平台类似的是实际商品的带货。

相比于买量模式,主播(直播平台)以带货的方式介入游戏的发行阶段,一方面流量更为精准,二是打折促销的产品更能激发用户的下载和购买欲望。

之前游戏产品买量,将市场费用投放的对象是买量的平台,而这种让利模式下的市场费用投放给了主播、直播平台、用户三方。

然而从2020到现在2024,游戏带货还在慢慢被大众所认知,这是违反游戏行业整体发展趋势的。从产品、营销到外部生态的催熟,激烈的竞争下一切都在提速,最近小游戏买量逼近APP手游就是典型的例子。

站在直播平台的角度,推进游戏带货业态的发展是不遗余力的。

根据南都报道,虎牙之前就制定了一个"三年目标",想通过提供更多与游戏相关的服务,如游戏分发、游戏内物品销售和游戏广告,推动商业化路线图的转变,同时优化内容创作者的收入结构。

斗鱼也是一样,打造"以游戏为核心的多元化内容生态",通过聚焦流量的精细化运营,对主播发展提供内容和收入多元化的支持,来推动平台收入增长这个战略提出了许久。Q1的电话会议斗鱼方面表示,平台目前已经在十多款游戏上与游戏厂商建立了合作关系,还将扩大游戏推广的主播规模。

快手今年4月与宣布穿越火线系列产品正式达成战略合作,成为CF系列电竞官方指定短视频合作平台。基于此次合作,快手直播将投入1000万现金、2亿资源,开启"闪耀新星"计划和"快火创作者"计划。未来,双方还将各自投入优质资源、携手探索全新玩法,共同促进穿越火线内容生态及快手游戏生态的繁荣发展。

换句话说,生存压力下直播平台是态度积极的,而游戏带货生态能不能进化,很关键在于上游厂商的配合。4年时间,游戏厂商对带货的态度在发生转变。

2、带货创收并非厂商目前的首要目标

虽然游戏带货的发展是各方利益催生的,但厂商和平台、直播的目的并不完全相同。

根据斗鱼Q1电话会议,斗鱼与游戏开发商的合作主要遵循两种方法。一方面通过平台主播、内容创作和运营活动推广游戏道具,另一方面基于游戏道具开展平台游戏会员业务,形成斗鱼基于游戏道具售卖的商业路径。

例如今年1月初,斗鱼直播间对穿越火线推出的斗鱼平台及主播限定CFS夺冠皮肤进行推广。数据显示,斗鱼游戏推广转化率高于市场平均水平,对此斗鱼表示,这不仅增加主播除薪酬和直播打赏之外的收入来源,也进一步优化公司的收入结构。

"虽然合作促销游戏道具渠道目前对营收贡献较小,但它促成的GMV(商品交易总额)是有意义的。自2022年下半年来,属于其他收入的会员业务所产生的收入已经持续逐年增长。"

目前对直接的营收贡献小,存在普遍性。

上个月《英雄联盟》Faker带货根据飞瓜数据显示,GMV达到了1000万-2500万元。而根据新播场统计的5月游戏厂商带货TOP数据,《永劫无间》和《无畏契约》一个月带货GMV为1000万-2500万,排名第三的《蛋仔派对》GMV为100万-250万。

这个数据对于大热游戏本身营收来说占比影响很小,更直白的说,现在搞这些创收能力有限,效果远小于营销广告的作用,这也是之前阻碍厂商持续拥抱游戏带货的最关键因素之一。

但就和越来越多游戏厂商做各种发布直播一样,从过去扎根于幕后(研发、推广)走到台前工作,带货的投入也成为一种被迫进化的选择。

3、长线生态的构建和维护

站在厂商角度,游戏带货现在提速有多方面的原因。

最直接的就是买量成本持续攀升。有个集体性的侧面数据,腾讯Q1网络广告收入265.06亿元,同比增长26%;斗鱼Q1广告及其他业务收入约为2.39亿元,同比上升109.3%,收入份额占比约23%(上个Q4同比增幅226.5%)。

《三国:谋定天下》开局大获成功后,近日在一场投资者论坛活动上B站透露,2024年H1平台上"游戏行业的达人预算同比增长 65%,泛化内容投入增加,游戏广告收入同比增长超30%。

卖广告增长比游戏收入快,是个明确的信号。

其二,因为对腾讯对行业的特殊性,我们之前对《暗区突围》进行了一系列的分析。在长期对于《暗区突围》的观察当中,的确建立了很深的竞争壁垒,比如它生态的搭建,包括赛事体系、内容生态、玩家生态等。其中内容生态方面,在全网各大内容平台,几乎都名列FPS品类的前几名,在B站就是第一,在抖音则是FPS手游的前二。目前全网百万粉创作者数量及人员超过 50人,每月产生的爆款视频超过250个。

而这种生态的构建起点之一,就包括和主播合作带货。作为成功的产品,自然会被大家研究营销推广和生态构建的打法是否有可以学习改进的地方。

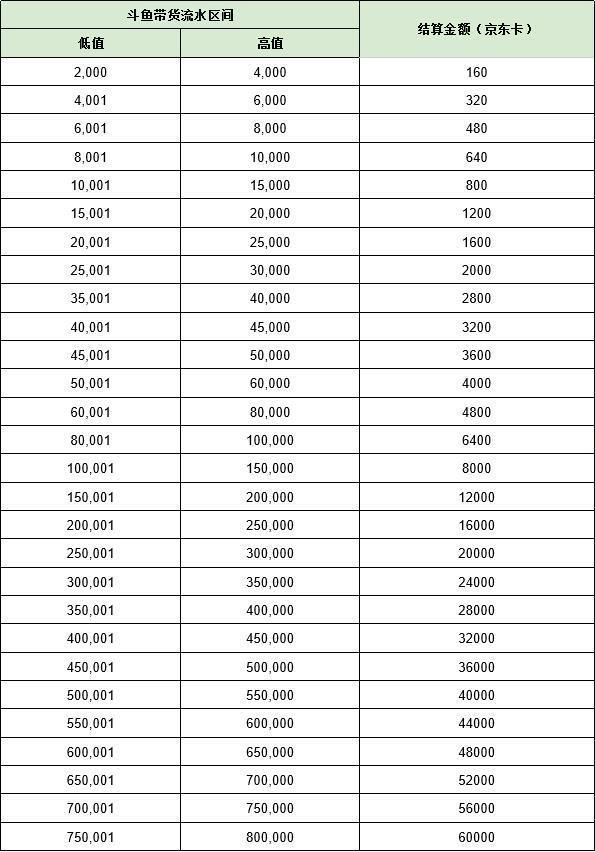

现在网上还能搜到2022年与斗鱼合作的网页(暗区突围直播带货活动主播招募 - 斗鱼 (douyu.com))。

其中(1)直播带货瓜分8万元京东卡奖池,卖货总道具数量有限,先到先得;

(2)流水要求:活动期间带货卖出总流水金额2000元以上即可结算。

这其实透露出一个信息,暗区这套与主播带货的绑定与上文提到LOL和CF的带货模式是有差异的。

前文提到英雄联盟Faker或者CF邀请马哲、嗨氏与火线妹等知名游戏主播,本质上是利用头部主播的广告效应,对应广告传播重于实际带货收益的逻辑。

而后者门槛更低,本质上是瞄准腰部主播,做生态兼顾让利创收。

腰部主播其实类似近几年聊的很多的腰部达人营销,相较于头部资源紧张,拉拢腰部主播控制投入成本的同时可以获得更高的配合度和长期支持,以此形成大范围的协同效应。

这与第三点长线趋势相呼应。

我们之前提到,降肝减氪,追求长青的产品逻辑正在被集体践行,最外在直观的表现就是厂商各显神通,对肝和氪说不,传达给玩家新的信号。

不追求短期收益本身就是与水涨船高的买量循环相悖的,更长时间的回本本身就需要搭配新的长期推广方式;而长期生态的稳定除了产品健康迭代,外部环境氛围营造形成凝聚力同样关键。腰部主播带货成了一种另类的增值服务,在主播长期玩游戏提供内容和引领热度的基础上,提供带货创收的渠道。

这其中还暗含主播资源本身的一种划分,对应用户存量竞争,未来主播在竞品选择上也会有导向(比如上个月二游就有主播排他性的瓜),让利带货能够跑下来也意味着与这些主播形成更紧密的合作关系。

不止是直播平台自己的转型需求,这种模式下的市场费用投放给了主播、直播平台、用户三方,迎合现在游戏市场大环境的发展需要,才会真正迎来提速和发展。

相关知识

游戏+电商=新方向?游戏品牌也可以直播带货了

腾讯系游戏抖音直播放开之后,游戏主播要转向“带货”了?

原神 斗胜争驰 全新“带货”活动 你又被哪些角色种草了呢

融入直播带货浪潮,《梦幻西游》手游探索游戏营销新赛道

吃货看过来好玩吗 吃货看过来玩法简介

时光杂货店小卖部没货了怎么办

吃货小天才好玩吗 吃货小天才玩法简介

美国货车头模拟器好玩吗 美国货车头模拟器玩法简介

吃货女孩向前冲好玩吗 吃货女孩向前冲玩法简介

重货卡车运输3D好玩吗 重货卡车运输3D玩法简介

推荐资讯

- 1老六爱找茬美女的烦恼怎么过- 4999

- 2博德之门3黄金雏龙法杖怎么得 4869

- 3《大侠立志传》剿灭摸金门任务 4312

- 4代号破晓官方正版角色介绍 4023

- 5赛马娘锻炼到底的伙伴支援卡事 3803

- 6闪烁之光11月兑换码大全20 3776

- 7原神原海异种刷怪路线-原神原 3547

- 8爆梗找茬王厕所特工怎么通关- 3544

- 9《我的世界》领地删除指令是什 3440

- 10原神开局星落湖怎么出去 原神 3426